【PGD-623】現役キャンギャルの接吻とフェラチオとセックス ASUKA 刻下楼市濒临着若何的逆境?

开头:东莞乐居【PGD-623】現役キャンギャルの接吻とフェラチオとセックス ASUKA

作 者丨李宇嘉

李宇嘉地产条记出品丨ID:liyujiadichanbiji]article_adlist-->

01

近期,市集又有变化!

7月份,寰宇商品房库存又高潮了。

此前,库存邻接4个月下降。

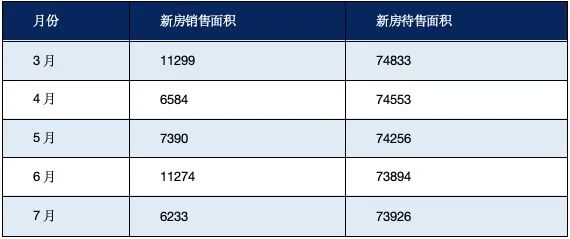

寰宇新址销售也下降了,从6月份的11274万平米,跌到7月份的6233万平米,接近腰斩。

表:2027年7月份寰宇新址销售面积和待售面积(单元:万平米)

再看房价,不管是百城价钱,照旧70城,同比跌幅王人在扩大。

诚然,6月份诞生商冲刺半年级迹后,新址销售在7月份一定会掉下来。关联词,许多东谈主也以为,“5.17”以后密集的策略刺激,参加7月份以后,效应衰减了。如实如斯,连年来的策略纾困,频率终点高,但生效周期却比较短。多则2个月,少则几周。到底是如何回事呢?

从根柢上讲,即是在油腻的房价下落预期下,策略刺激的是“门槛上的需求”,即原来就缱绻买房的刚需,这工夫有了策略刺激,产生了临门一脚的成果,推着这些需求入市。这些需求开释终贯通,市集再次参加冬眠期。许多东谈主疑忌,不是“买涨不买跌”吗?为什么还有那么多需求?

主若是两个成分在推动:

一是,往日20年,城镇化太快了,各地王人在诡计王人市圈,一二线城市涌入了太多的年青东谈主。

二是,城镇化快,屋子建的快,萝卜快了不洗泥,但供应的遵守不高,住着住着就发现格外许多,许多东谈主要换房。

新址方面,场所政府要奋勉保管往日的高地价,导致新址越来越豪宅化、大户型化,不妥当刚需主导楼市的场面。要安谧,这里说的刚需,不单是首套房,许多换房亦然刚需。比如,家里添丁、父母投奔、学位房、责任变动等,这些成分所产生需求,王人是不得不买房的刚需。

02

新址弱了,但二手房市集一直在高位运行!

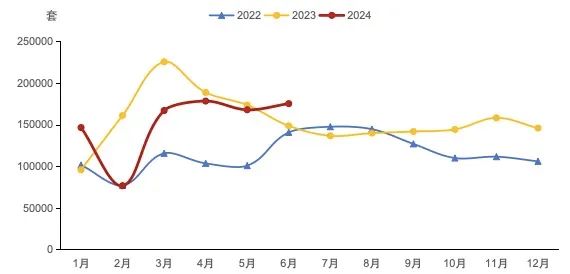

7月份,尽管新址走动下降很显着,但二手房走动涨了。字据克而瑞的统计,7月份22个重心城市二手房成交面积为1393万闲居米,同比增长31%。1-7月份,22个城市累计成交面积预测为8731万闲居米,只是下降了4%。要知谈,前年上半年二手房走动创历史最高记载了。

图:2022年以来重心22城二手住宅月度成交套数

图:2022年以来重心22城二手住宅月度成交套数群众看上图。7月份重心城市二手房走动量,显着好于2022年和2023年。

二手房仍是启动主导市集了。

2021年10月,9个样本城市的二手房成交占比仅为22.9%。2021年四季度以来,二手房成交占比快速进步,至2024年7月仍是升到了56%,不到三年时辰,从低点高潮了33个百分点。本年5-7月份,北京、深圳、苏州的二手房成交占比为64%、62%、62%,已参加存量期间了。

二手房之是以主导楼市,除了“即买即住、所见所得”的上风外,二手房的门槛确是比较低,比较胜民。

比如,2024年景王人全市二手套均总价约130万元,100万元以内成交占比,自2023年下半年起急升,2024年上半年达到40%,创2017年以来的新高。

比如,上半年,天津、武汉、郑州,总价在100万元以内的二手房,走动占比分手达到68%、36%和50%。

比如,深圳原土最大中介乐有家,近期作念了个调研,下半年45%的置业斟酌总价预算在300万以内,39%的但愿月供不超5000元。这样的买房诉求,新址无法处治,只可转向二手房了。

VR视角这是极其亲民的!总价低,除了面积小除外,更紧要的是价钱“降到位了”。

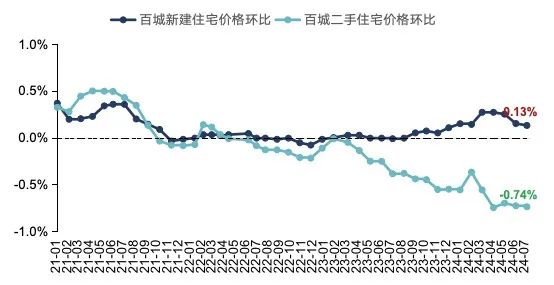

群众看下图:

截至到7月份,比较最高点,上海、北京、深圳、广州二手房价分手下落了27.0%、27.3%、37.3%和26.8%。诚然,这是华夏代理行的数据均值,如果分区域,许多区域二手房价腰斩。

03

没思到,咱们这样快就参加存量期间了。如果看新址的话,市集一片萧条,但转向二手房,发现楼市有很强的韧性。如果再看租借市集的话,不管是供应照旧需求,王人是一片勃勃盼望。比如,咫尺上海一个月二手房走动量在1.5-1.8万套傍边,但每个月租借走动量王人在10万套以上。

在上海,每年的租借走动量逾越百万套!

其实,二手房走动昌盛,一定能激活新址走动。前边说了,二手房合座供应遵守不太高,老破小、功能残毁、面相较差的房源果然太多了。照理说,二手房走动昌盛,一手房没意义不旺。

但咫尺看,一二手房越来越“分野”了:二手房进展出极强的韧性,而新址却在泥潭里不成自拔。

看下图,就瓦解了:

据CRIC 监测数据,到2024年6月末,14个中枢城市二手房价钱比新址足足低了1万元/闲居米。二手房价钱不休降价,越来越亲民,导致部分改善型需求,也启动转向了二手房。比如,重心8个城市90-140平米的二手房占比达到了34%的份额。比较2019年加多了6个百分点。

改善居住,有“卖旧房、买新址”的,但许多东谈主继承“卖掉小的二手房、买大的二手房”。为何这样选呢?很通俗,换房的独特支拨比较小。粗略讲,独特加多太多支拨的换房,不合算。

二手房业主“降价卖房”是深广趋势,加上“次新址”挂牌量启动增多,二手房启动蚕食新址的份额,导致新址不休减弱。另外,新址诞生商也在寻找细目性的事迹,即肥饶东谈主群受疫情冲击和转型冲击较小。面向这部分东谈主群,诞生商打造高溢价产物,最大化单体样式标事迹孝顺。

于是,央国企诞生商王人启动纪念中枢城市、中枢区。以中海为例,沪深3个“玖序”样式已收金逾越228亿元,对比中海地产本年6月份的466亿元全口径销售金额,孝顺占比近一半。

图:三个“玖序”样式孝顺了中海6月份一半的事迹

图:三个“玖序”样式孝顺了中海6月份一半的事迹是以,咱们看到,上图新址价钱走势和二手房启动分野,致使分谈扬镳了。新址越来越大户型化、豪宅化,二手房越来越亲民。近期,上海又出地王。8月7日,上海徐汇区宅地被绿城竞得,楼面价13.1万元/平米,刷新了2016年融信创下的10.03万元/闲居米寰宇单价地王。

这只是一个缩影:

诞生商寻找细目性事迹,打造高溢价产物;

场所政府胆寒卖地,补充国库;

有钱东谈主的消耗升级,大巨额是一套屋子。

三者相互竖立对方,结束即是,各地王人把压箱底的“靓地”拿出来了,比如近日广州连气儿推出50宗宅地,其中中心区占了一半,王人是好地块。

04

畴昔,新增地块王人要打造高溢价产物。是以,新址市集疲软,乃供给端和销售端的转念导致的。抛开存量地块不说,新增的新址地块越来越面向高端改善,而刚需和一般改善启动转向二手房。

是以,有趣中的“卖旧买新”式的消耗升级并不深广,至少在重心城市是如斯。这亦然为什么,各地积极鼓励“以旧换新”的原因,亦然各地“以旧换新”为什么推不下去的原因。

很通俗,供需不匹配!

由此,各地也不得不让国企进场,径直管购存量新址,匡助诞生商去库存,达到一举多得的标的,既去化了多余的库存、也巩固了楼市,还筹集了保险房,更推动了保交房和属目风险。

国企收购存量新址,作念保险房,价钱唯一同区域新址价钱的5-6折。本体上,即是让一部分无效的新址库存,适配咫尺的需求结构,即刚需和部分改善。从前边二手房的结构分析来看,“超廉价”的二手住房受接待、热卖,其实是当下楼市底色的映射,咱们的支付才能不及。

关联词,诞生商不这样思!

国企要入市,这是“国度队”进场的信号,亦然救市的信号。诞生商一直以为,政府容忍不了市集无序下行,终极救市大招,即是“国度队”进场扫货,从而将金钱价钱巩固在一定水平上。

于是,国企收购存量,咫尺音尘面相配吵杂,各地的进展,停留在出台收购策略、样式摸查的阶段。但摸查了半天,响应回来的信息是,价钱“谈不拢”。这种预期下,如何能谈拢呢?

表:近期部分城市国企收购存量新址作念保险房的基本条目

能落地的收购样式,唯一公寓、商办样式。一方面,这些样式诞生商好意思瞻念廉价甩卖出去,“白菜价”能落地;另一方面,这些样式作念保租房,房钱收益率不错达到3%傍边,算的过账。

我之前也讲过,新旧阵势的革新,前提之一即是旧产能的出清,这是不得不履历的阵痛、剧痛,进展体式即是地盘市集、开工市集和新址销售的下行,这是违背不了的。策略能作念的,即是托底。

尽量让这种下降平滑一些!

是以,国度和场所的利好策略频率很高,以提振市集的信心,但毫不会下场兜底,因为兜不起、也兜不住。是以,收购存量还处在博弈的流程中,这一流程亦然旧产能渐出入清的流程、风险开释的流程,更是让切切实实的痛感,夯实诞生商的主体攀扯,并担起这个攀扯。

什么工夫诞生商意志到这极少,即“我必须要保交房、必须要偿债,但手上没钱,样式也处理不出去,股权没东谈主要,我必须得断臂求生、砸锅卖铁”。这时,收购存量才会大限制落地。

咫尺还不到工夫,让枪弹再飞须臾!

东莞热盘评测论述发布↘城区瑧山境万科中天世纪水岸

保利首铸鹭湾瑧山汇

绿城桂语旗峰君汇府

松湖片区 松湖润府莞月学府

建鼎汇悦金地青云境

滨海湾片区 虎门和府汉荣星樾

深物业滨海港湾保利和悦春风

水乡片区中海凤凰熙岸保利阅江台

东南临深大运万科城

东部产业园 颐安云玺

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP